家計改善 – 保険の見直し・子どもの保険

家計改善シリーズ・保険の見直し編ですが、今日は子どもの保険について触れておこうと思います。

結論から言うと、子どもの保険は県民共済や全労済で十分じゃないかと。

そもそも子供の医療保障は必要かという議論が前提にあった方がいいのかもしれませんが、我が家は子供のケガや入院の医療保障と損害賠償を目的として入っています。

ケガに対しては予測がつきませんし、案外簡単に入院という流れになったりします。(経験あり)

また学資保険としての機能を期待していませんので、学資用の貯金・保険は別途考慮します。

目次

こども共済って?

共済と言ってもいろんな母体があります。

大きく分けて、県民共済・全労済・コープ共済などなど。JA共済もありますが、 ここでは子供の共済として、月の掛け金が安価で全般的な保障があるものに絞っていきます。

共通するところ

先日の保険の記事でも上げましたが、共済は結構保障内容が充実しています。ですが、こどもタイプは大人にも増して保障が充実しています。

ケガや入院もさることながら、先進医療や損害賠償も補ってくれます(限度額あり)ので、突発的な出費にもある程度対応できるのです。

損害賠償は入っていた方が良いですよ、いつどこで他人様に損害を負わせるかわかりませんから。

掛け金や保障額の細かい違いはありますが、保障項目はほとんど変わりません。

共済になりますので、決算が終わって余剰金が発生した場合は割り戻し金といって、掛け金の20%程度が戻ってきます。 月1,000円のところが実際は800円強くらいになりますので、家計にちょっと嬉しいですね。

都道府県民共済(県民共済・都民共済・道民共済・府民共済)

一番身近で、契約するには手っ取り早い方法だと思います。

こども型は、17歳まで加入できて18歳までの保障になります。

地元の銀行などに行くと、パンフレットが置いてあるでしょうし、ほとんどの場合手続きもそこで完了できるようになっています。

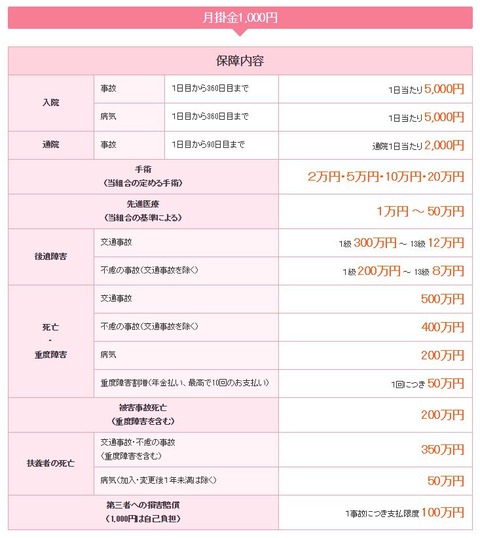

画像は都民共済のキャプチャー画面です。

全労済

こくみん共済といった方が、分かりやすいかも。名前はキッズタイプ・キッズワイドタイプです。

キッズタイプの安い方だと、月900円となり一番この中では安く保障が確保できます。

ただし加入は14歳までです。保障は他と変わらず18歳まであります。

画像は全労済のキャプチャー画面です。

生協

CO-OP共済の「たすけあい」が有名どころでしょう。ジュニア18コースになります。

すこし上記2つとは保障額に違いがあります。入院保障が高い分、他の保障が少し低かったりしますので、どこを重視するかによって選択の基準となるかと。

損害賠償が別枠になりますが、プラス170円で最高1億円の損害賠償を保障してくれます。またこれは家族全員、保障の対象となりますので、 コープ共済なら検討の価値ありだと思います。

画像はCO-OP共済のキャプチャー画面です。

補足:保険会社の医療保険について

少し調べてみたのですが、単独ではあまりラインナップがなく、保障としては共済を上回るものではなかったです。

でも特化した保険などがありますので、それぞれで調べてみることをお勧めします。(これを丸投げと言います;スミマセン><;)

見落としがちなポイント:親の死亡について

こども共済って、実は親(扶養者)の死亡までも保障しています。

特に交通事故を含む不慮の事故の場合は、多額の保障があります。

私はこの点を意識して、夫の死亡保障を少し減らしました。

これを入れて、夫(扶養者)の死亡保障を考えると、メインの死亡保障を低く設定でき、掛け金も少し節約できるかもしれませんよ。

学資保険の考え方

簡単ですが、学資保険についての考えを少し。

我が家は学資保険には加入していません。

一般的な従来の学資保険は、子供の医療保障+学資分として提供されていることが多く(今でもありますが)、 それらに1本加入しておけばOK!なものでした。積み立ての利率が良くて貯金以上に利息がついていたときはそれで良かったのでしょうが、 今は元本割れしてしまうのがほとんどです。

今の学資保険は、医療保障はなしで貯蓄機能を主にうたっているものが多くなってきているように感じます。

戻り率が大きいと評判のものとして、ソニー生命・フコク生命などがあげられるのかな?

私がちょうどこの記事を書いているときに、「書庫のある家.com」でとっても素晴らしい記事を上げてくださっていたので、こちらをお読みいただければ分かりますが、使う人によっては、とても良い保険になるかと思います。→「学資保険の返戻率109%=年利1%」(記事が削除されていました。20170314)

我が家の学資保険的なものは、またの記事にしようと思います。

まとめ:我が家の場合

以上を踏まえて、説明が長かったですが(汗)、我が家の子供の医療保険は県民共済です。2人とも生まれてすぐ加入しています。

今回は保険の見直し編なのですが、見直していない項目で、この記事を書いた理由としては、次に続く夫の保険の見直しに子ども2人が県民共済に入っているということが前提だったので、書いてみました。(しかし長いねw)

とはいえ本来は、子どもの医療保障と損害賠償を目的として加入しています。

実は、息子は1歳になってすぐRSウィルスで入院をし、またケガで通院し、共済金をすでに2回受け取っています。

あまり細かく計算はしていませんが、掛け金以上の金額を受け取っていると思います。支払いも早いし、とっても助かりました。

子供の入院の金額自体は、自治体から医療補助がありますのでほとんど掛かりませんが、 付き添いの親のベッド代だったり、夜食だったりと付随する費用が結構侮れません。

通院も然りです。

病院の駐車場代などの費用がチリも積もれば・・・です。

ま、本当はできればお世話になりたくないですけどね。

ではではー。