今では常識?教育資金は学資保険でなく終身保険で備える!

前の記事から、ずいぶん開いてしまいました・・・今日は我が家の教育資金のお話です。

息子が生まれたのが、2010年。生まれる前から、生まれてから考える余裕がないかもしれないという焦りもあり、私は学資保険について調べていました。

その頃は学資保険の代わりに終身保険というのは裏技的な感じだったのですが、今改めて調べると、だいぶ浸透した考え方になっていっているのかなぁという印象を受けました。

今回は、我が家で採用している終身保険(低解約返戻金型保険)を学資保険がわりに活用する方法をご紹介します。

目次

低解約返戻金型保険って?

終身保険と定期保険があります。

基本は死亡保障なのですが、ここでは学資保険代わりというところにスポットを当てて説明します。

終身保険と定期保険のどちらも払込期間中に解約してしまうと、今までの払い込んだ金額よりかなり低い返戻金でしかありませんが、 払い込み期間を過ぎて解約するとそれ以上の返戻金になっているよーという保険です。

終身保険の保障は一生涯ですが、定期保険はその名の通り、保障期間が決まっています。

でも学資保険がわりの場合の定期は、ほぼ長期間に設定されていて、たとえば99歳まで、などですかねー。まだあるんですかね?

とにかく払込期間を過ぎて解約すれば、払い込んだ金額より大きなお金になって戻ってくるので、お得ですよね!という商品です。

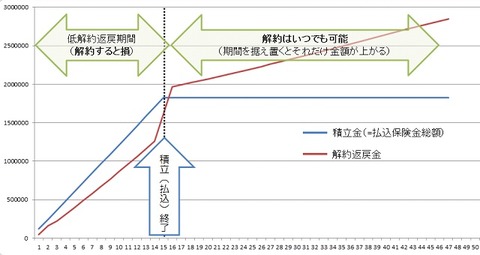

イメージが分かりにくいので、簡単な図を載せておきます。

上図で分かるように、払込期間は解約すると損します。でも払い込んで少し期間をおくと、その期間が長ければ長い分だけ、返戻金は多くなり最終的にはお得になります。 (定期の場合は、ピークが30年後とかにくる場合があります。ここは要注意です。)

これがどうして学資保険代わりに良いのでしょうか?見ていきます。

終身保険VS学資保険

私が契約した2010年ごろに言われていた事項です。今(2015年)の状況で考えてみます。

返戻率が良い場合が多い?⇒今はたいして変わらないかも?

返戻率とは、積み立てた金額で返ってきた金額を割った値です。

比較的返戻率が良いとされているソニー生命の学資保険の返戻率は109%です。

長割り終身で有名な東京海上あんしん生命の返戻率も同じく109%くらいでした。

またアフラックも同じような商品(=終身保険だけど学資でもOK)を出しているみたいで、そちらは108.8%で、やはり約109%。

今は返戻率で学資保険そのものを選んでも問題ないようです。

出鼻をくじかれた感じもしますがw、当時(5年前)は、終身の返戻率は110%を超えて112%くらいでした。

ちなみに、これが年利何%か?というと、年利1%超程度です。(積立期間:18年として)

今の定期預金は、年利0.5%もあればニュースになるくらいですから、相当良い利率だと思います。

なので、元本割れを避けなければいけない学資として考える場合、学資保険にしろ生命保険にしろ確実に貯めれますので、どちらでも良い選択になるかと思います。

ただ、今の低金利が続けばメリットのままですが、経済環境が変わり高金利がつく定期預金などが出始めたら、年利1%を変更できないので、逆にデメリットになり得ます。(変動タイプじゃない場合)

払込期間に解約すると損=強制的に貯められる!

上記の図のように払込期間中に解約してしまうと、払った金額よりもずいぶんと損してしまいますので、これは安易に解約できません。

それをメリットに変換すると、強制的に貯めれる最強のツールになります。

これはデメリットをメリットに言い換えているとも言います(笑)

払込期間を過ぎればいつ解約してもOK!

解約返戻金が積立額(=払込保険料総額)を上回れば、いつ解約してもOKなのです。

長く置けば置くだけ、解約返戻金の金額は上がりますので、当然返戻率も上がります。

我が家の場合、一応保険を組んだときの想定としては、15年払いにして18年後解約で112%という返戻率でした。

でも大学に行かないかもしれませんし、その時は結婚資金にしてもいいし・・・などいろいろな使い道を出来るというメリットを感じ、契約しました。 (その頃の学資保険は、医療保障がついていたり、返戻率が良くても103%くらいでした。)

学資保険の場合は満期扱いになるので、18年後と決められていれば、その時必要なくても終了します。

学資保険に比べ終身保険は、据え置きが出来るというメリットがあります。

ちなみに減額や貸付も出来るはずなので、臨機応変な保険ともいえます。

万が一のとき、死亡保険金がある

終身保険の本来の機能ですけど、被保険者が死亡すれば死亡保険金がおります。

学資で設定した目標金額よりも大きな保障額で契約しますから、学資保険よりも受け取る金額が大きいと思います。

ちょっとどういうことか分かりにくいので、例を挙げて説明します。下記は30歳のお父さんが契約者でシュミレーションしてみました。

学資保険の場合

18年後に200万円の満期金で契約 ⇒ 月払い保険料は8,500円程度で、18年間で払い込み終了。

親(扶養者)が死亡した場合、保険料は払込免除。学資金200万円は、満期時(18才時)に受け取り。(扶養者が死亡しても契約は続行)

終身保険の場合

18年後に約200万の解約返戻金を受け取れるようにするためには、死亡保険金額を300万円ほどにして契約する必要があります。 ⇒ 月払保険料は10,000円ちょっとで、15年間で払い込み終了。

親(被保険者)が死亡した場合、保険料は払込免除とともに、保険金300万円が受け取れます。(被保険者死亡時に契約終了)

・・・という違いがあります。

どちらがメリットかは、意見が分かれるところでしょうが、受け取る金額が多い方が選択肢の幅が少し広がるかなぁっと思っています。

また被保険者を父親ではなくて母親にすることで、忘れがちな母親の死亡保障も確保することが出来るかもしれません。

我が家では、私が被保険者になっているため、先日決行した保険の見直しでも、この保障を考え死亡保障を思いっきり減らすことが出来ましたー^^

まとめ/学資保険の代わりに終身保険はありです

以上まとめると、

- (現時点で)定期貯金などよりも高利率で貯蓄できる(元本保障)

- 強制的に貯めれる

- 解約はライフスタイルの変化に合わせ、いつでも可能。置けば置くだけ利息が増える。

- 万が一の時の死亡保険金

- 被保険者の死亡保障として考慮できるため保険掛金が節約できるかも?

また、学資保険と違って被保険者は親などでしょうから、子供が生まれる前でも先に契約が可能です。(学資も妊娠中はOKだったかも)

私は生まれたら余裕ないと思って、先に契約しました(笑)

ただ、娘の分は出来ていないんですよねぇ・・・どうしましょ。今からでも検討するかなぁー。

ではではー。